بیمه عمر و سرمایه گذاری چیست ؟

چرا شرکت های بیمه کننده در کنار عبارت ” بیمه عمر ” کلمه ” سرمایه گزاری ” را برای این خدمت خود بکار میبرند؟؟

در این مقاله به طور ساده به توصیف خدمات بیمه عمر که توسط شرکتهای بیمه ارائه میشود اشاره میکنیم و دلیل این نامگذاری را شرح خواهیم شد .در پایان هم یک سند بیمه ای نمونه از یک شخص رو با هم بررسی و شرایط و پوشش های اون رو در اختیارتون میزاریم

اگر جایی درباره بیمه عمر و سرمایه گذاری مطلبی شنیده اید احتمالا شما هم مانند بسیاری از افراد شاهد اصطلاحاتی به ظاهر پیچیده هستید و یا با ابهاماتی در این زمینه روبرو شده اید .

۱_ اصطلاحات رایج بیمه عمر و سرمایه گذاری :

بیمه گذار : به شخصی گفته می شود که خود را و یا شخص دیگه ای را بیمه کند به زبان ساده کسی که اقساط حق بیمه را پرداخت میکند .

بیمه شده : شخصی که تحت پوشش خدمات بیمه قرار میگیرد. در صورتی که بیمه گذار برای خودش بیمه نامه تهیه کند ، بیمه شده و بیمه گذار خود شخص هستند و اگر بطور مثال برای فرزندش بیمه نامه تهیه کند ، فرزند او “بیمه شده” میباشد .

بیمه گر : شرکتی که ارائه دهنده پوشش های بیمه است ، “بیمه گر” نامیده میشود.

۲_ بیمه عمر و سرمایه گذاری چیست ؟

بیمه عمر و سرمایه گذاری از ترکیب دو بخش پوشش های بیمه ای و قسمت خدمات سرمایه گذاری تشکیل شده است . که به شرح این دو قسمت به صورت مجزا میپردازیم :

بخش پوشش های بیمه ای :

در این قسمت ، ابتدا شخص ، مبلغی تعین می کند که این مبلغ در صورت فوت وی به هر علت حتی فوت طبیعی ، فوت بر اثر بیماری ، حادثه ، زلزله ، تصادف رانندگی و … به بازماندگان پرداخت می شود . این مبلغ در سریعترین زمان و بدون نیاز به تبعیت از قانون انحصار وراثت و مالیات بر ارث و … پرداخت میشود . این مبلغ در اصطلاح “سرمایه فوت” نامیده میشود . همچنین انتخاب بازماندگان ( که در بیمه نامه به عنوان ذینفعان مشخص می شود) در اختیار بیمه گذار میباشد . بطور مثال شخص میتواند فرزند ۲ ساله خود ، مادر ، خواهر ، همسر و … را ذینفع قرار دهد .

۱ – پوشش های اضافی بیمه عمر :

یک امکان مفید و جالب و از ویژگی های جذاب کننده بیمه عمر و سرمایه گذاری پوشش های اضافی بیمه عمر می باشد که در این بیمه نامه قابل خرید هستند (الزامی نیستند) . تعدادی از این پوشش ها را به طور مختصر شرح میدهیم .

۲- پوشش فوت بر اثر حادثه : در صورتی که این پوشش انتخاب شده باشد و بیمه شده بر اثر حادثه فوت شود ، علاوه بر اینکه بازماندگان کل سرمایه فوت را دریافت میکنند ، تا ۳ برابر این مبلغ را هم به عنوان سرمایه فوت بر اثر حادثه دریافت می کنند . به طور مثال : بیمه شده ای پوشش بیمه عمر با سرمایه فوت ۲۰۰ میلیون ریال و پوشش فوت بر اثر حادثه به میزان ۶۰۰ میلیون ریال خریده است و فقط یک قسط حق بیمه پرداخت کرده باشد . در صورتیکه در اثر حادثه ای ( مانند تصادف رانندگی) فوت نماید ، بازماندگان ۲۰۰ میلیون ریال بعلاوه ۶۰۰ میلیون ریال و جمعا معادل ۸۰۰ میلیون ریال دریافت میکنند .که به نسبت حق بیمه بسیار کم پرداختی پوشش بیمه ای قابل توجهی میباشد .

۳- پوشش امراض خاص : این پوشش هم از ویژگی های منحصر بفرد بیمه عمر و سرمایه گذاری است ، با خرید این پوشش بیمه شده در صورتی که پس از گذشت سه ماه ( به عنوان دوره انتظار) از صدور بیمه نامه دچار یکی از امراض صعب العلاج مانند : سکته قلبی ، سکته مغزی ، جراحی قلب باز ، انواع سرطان ها و نیاز به پیوند اعضاء ( کلیه ، کبد و … ) گردد ، کل هزینه های درمانی به بیمه شده پرداخت میشود .

۴- بیمه آتش سوزی: بلافاصله پس از شروع بیمه نامه عمر، منزل شما بیمه ی آتش سوزی می شود. با توجه به میزان حق بیمه ی پرداختی شما ، سقف خسارت پرداختی متفاوت خواهد بود . (در فایل نمونه مبالغ پوشش آتش سوزی منزل نیز وجود دارد)

بخش خدمات سرمایه گذاری :

در بیمه عمر و سرمایه گذاری علاوه بر اینکه پوشش های بیمه ای از پرداخت اولین قسط حق بیمه شروع میشوند ، از همان ابتدا نیز بر پس انداز هایی که توسط بیمه گذاران به عنوان قسط حق بیمه پرداخت می شود سود تضمینی ، به صورت بهره مرکب و روزشمار تعلق میگیرد و پس از پایان دوره بیمه نامه ( که به دلخواه شما میتواند بین ۵ الی ۳۰ سال باشد ) کل مبلغ پس انداز شده به همراه سود بهره مرکب آن به بیمه گذار پرداخت میشود ( به زبان ساده کل پولی که از ابتدا تا انتها جمع شده + سود بهره مرکب و روز شمار آن !) در حقیقت این سرمایه گذاری حاصل جمع آوری پس انداز های ماست با این تفاوت که به این پس اندازها از ابتدای سرمایه گذاری سود ویژه تعلق میگیرد .

نکته مهم : بیمه عمر و سرمایه گذاری یا سپرده گذاری در بانک ؟

تفاوت این سرمایه گذاری با سپرده گذاری در بانک در دو جنبه مهم قابل اشاره است اول اینکه سپرده گذاری در بانک نیاز به سرمایه قابل توجه و کلان در ابتدای سرمایه گذاری دارد . در صورتیکه این سرمایه ، در بیمه های عمر و سرمایه گذاری با جمع آوری پس انداز های کوچک شکل میگیرد و سود تضمینی و بهره مرکب هم به آن تعلق میگیرد و دوم اینکه پس از پرداخت اولین قسط ، بیمه شده تحت پوشش های بیمه ای قرار میگیرد .

مثال :

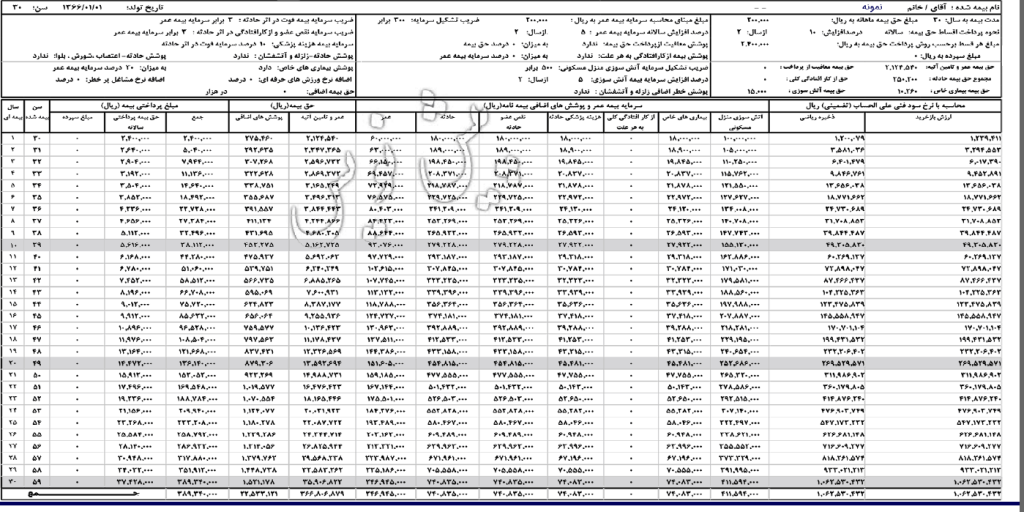

در انتهای مقاله ما فرم بیمه نامه ای رو از یک شخص قرار داده ایم تا شما بیشتر با مبالغ و توضیحاتی که عنوان کردیم آشنا شوید

به طور مثال یک شخص ۳۰ ساله قصد تهیه بیمه نامه عمر و سرمایه گذاری را دارد و همچنین سالانه حق بیمه خود را افزایش ۱۰ درصدی می دهد . این شخص با پرداختی ماهیانه ۲۰ هزار تومان در مدت ۲۵ سال این مزایا را دریافت میکند

پوشش های بیمه ای دریافتی :

ا- سرمایه فوت به هر علت از ۶ میلیون تومان (از اولین روز شروع بیمه) تا ۲۴ میلیون تومان

۲- سرمایه فوت بر اثر حادثه و یا نقص عضو از ۱۸ میلیون تومان (از اولین روز شروع بیمه) تا ۷۴ میلیون تومان

۳- سرمایه هزینه پزشکی امراض خاص از ۲ میلیون تومان (سال اول) تا ۷ میلیون تومان

حاصل سرمایه گذاری این بیمه نامه :

در پایان سال ۳۰ ام شما فقط ۳۹ میلیون پرداخت نموده اید اما بیمه به شما مبلغ ۱۰۶ میلیون تومان (اصل پرداختی شما به علاوه سود ) پرداخت خواهد نمود

توجه : این فایل فقط یک نمونه از سند بیمه یک شخص با خصوصیات سنی ، سلامت و تندرستی خاص خودش می باشد. از اینرو ممکن است بر اساس خصوصیات سنی و جسمانی شما و همچنین شرکت بیمه گر با دادن این حق بیمه ، مزایا و پوشش های شما متفاوت باشد.

از مزیت های جالب و وسوسه بر انگیز دیگه بیمه عمر :

امکان دریافت وام بدون ضامن و وثیقه به اندازه ۹۰ درصد ذخیره ریاضی (پولی که پرداخت نموده اید به علاوه سود) – بعد از پایان سال دوم

نظرتون در مورد این نوع بیمه و سرمایه گذاری چیه ؟ این بیمه چقدر از دغدغه های شما رو برای آتیه خود و خانواده شما در دوران میانسالی از بین میبره؟؟!

اگر بیمه عمر دارید و از مزایا و پوشش های اون استفاده کردید لطفا تجربیاتتون رو با کاربران در میان گذاشته و به اونها در انتخاب بهتر این نوع بیمه کمک کنید